第一章 总 则

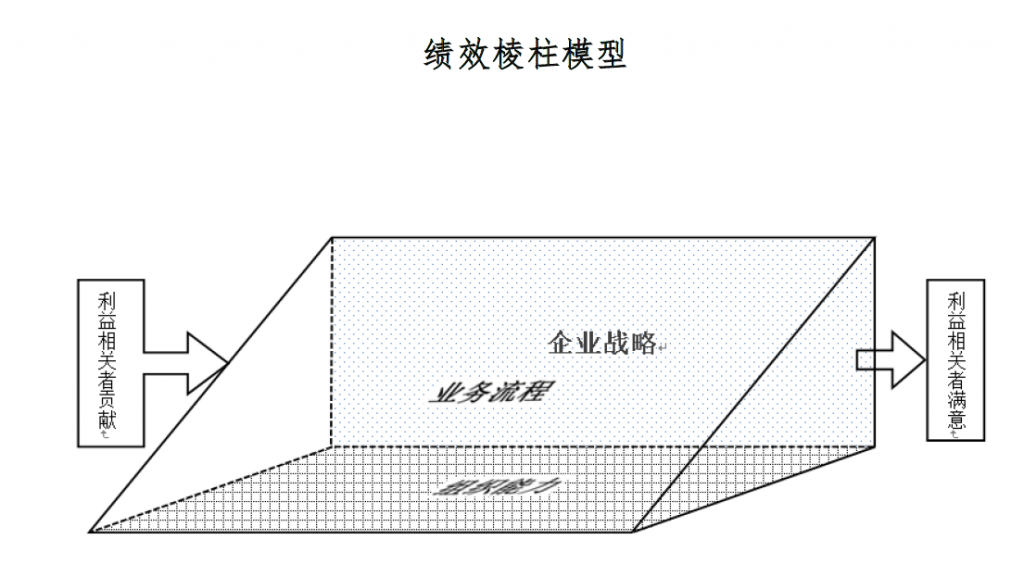

第一条 绩效棱柱模型,是指从企业利益相关者角度出发,以利益相关者满意为出发点,利益相关者贡献为落脚点,以企业战略、业务流程、组织能力为手段,用棱柱的五个构面构建三维绩效评价体系,并据此进行绩效管理的方法。

利益相关者,是指有能力影响企业或者被企业所影响的人或者组织,通常包括股东、债权人、员工、客户、供应商、监管机构等。

第二条 绩效棱柱模型适用于管理制度比较完善,业务流程比较规范,管理水平相对较高的大中型企业。

绩效棱柱模型的应用对象可为企业和企业各级所属单位(部门)。

第二章 应用环境

第三条 企业应用绩效棱柱模型工具方法,应遵循《管理会计应用指引第600号——绩效管理》中对应用环境的一般要求。

第四条 企业应坚持主要利益相关者价值取向,建立有效的内外部沟通协调机制,与利益相关者建立良好的互动关系。

第五条 企业应根据主要利益相关者的需求制定战略,优化关键流程,提升组织能力,在满足主要利益相关者需求的基础上分享其做出的贡献。

第六条 企业应用绩效棱柱模型工具方法,一般需要建立由负责战略、人力资源、财务、客户和供应商等有关部门及外部专家等组成的项目团队。

第七条 企业应对人力资源管理、客户关系管理、供应商关系管理、财务管理等系统进行集成,为绩效棱柱模型的实施提供信息支持。

第三章 应用程序

第八条 企业应用绩效棱柱模型工具方法,应遵循《管理会计应用指引第600号——绩效管理》中对应用程序的一般要求。

第九条 企业在制定绩效计划时,可采用绩效棱柱模型工具方法。在应用该方法时,一般按照明确主要利益相关者、绘制利益相关者地图、优化战略和业务流程以及提升能力、制定以绩效棱柱模型为核心的绩效计划等程序进行。

第十条 企业应结合自身的经营环境、行业特点、发展阶段、商业模式、业务特点等因素界定利益相关者范围,进一步运用态势分析法、德尔菲法等方法确定绩效棱柱模型的主要利益相关者。

第十一条 企业应根据确定的主要利益相关者,绘制基于绩效棱柱模型的利益相关者地图。

利益相关者地图是以利益相关者满意为出发点,按照企业战略、业务流程、组织能力依次展开,并以利益相关者贡献为落脚点的平面展开图。

利益相关者地图可将绩效棱柱模型五个构面以图示形式直观、明确、清晰地呈现出来。

第十二条 绘制利益相关者地图后,企业应及时查找现有的战略、业务流程和组织能力在满足主要利益相关者满意方面存在的不足和差距,进一步优化战略和业务流程,提升组织能力,制定行动方案并有效地实施。

第十三条 绘制利益相关者地图后,企业还应以绩效棱柱模型为核心编制绩效计划。绩效计划是企业开展绩效评价工作的行动方案,包括构建指标体系、分配指标权重、确定绩效目标值、选择计分方法和评价周期、签订绩效责任书等一系列管理活动。

第十四条 企业应围绕利益相关者地图,构建绩效棱柱模型指标体系。指标体系的构建应坚持系统性、相关性、可操作性、成本效益原则。各项指标应简单明了,易于理解和使用。主要内容如下:

(一)制定企业级指标体系。根据企业层面的利益相关者地图,分别设计出各个构面的绩效评价指标。

(二)制定所属单位(部门)级指标体系。根据企业级利益相关者地图和指标体系,绘制所属单位(部门)级利益相关者地图,制定相应的指标体系。

第十五条 绩效棱柱模型指标体系通常包括以下内容:

(一)利益相关者满意评价指标:与投资者(包括股东和债权人,下同)相关的指标有总资产报酬率、净资产收益率、派息率、资产负债率、流动比率等;与员工相关的指标有员工满意度、工资收入增长率、人均工资等;与客户相关的指标有客户满意度、客户投诉率等;与供应商相关的指标有逾期付款次数等;与监管机构相关的指标有社会贡献率、资本保值增值率等。

(二)企业战略评价指标:与投资者相关的指标有可持续增长率、资本结构、研发投入比率等;与员工相关的指标有员工职业规划、员工福利计划等;与客户相关的指标有品牌意识、客户增长率等;与供应商相关的指标有供应商关系质量等;与监管机构相关的指标有政策法规认知度、企业的环保意识等。

(三)业务流程评价指标:与投资者相关的指标有标准化流程比率、内部控制有效性等;与员工相关的指标有员工培训有效性、培训费用支出率等;与客户相关的指标有产品合格率、准时交货率等;与供应商相关的指标有采购合同履约率、供应商的稳定性等;与监管机构相关的指标有环保投入率、罚款与销售比率等。

(四)组织能力评价指标:与投资者相关的指标有总资产周转率、管理水平评分等;与员工相关的指标有员工专业技术水平、人力资源管理水平等;与客户相关的指标有售后服务水平、市场管理水平等;与供应商相关的指标有采购折扣率水平、供应链管理水平等;与监管机构相关的指标有节能减排达标率等。

(五)利益相关者贡献评价指标:与投资者相关的指标有融资成本率等;与员工相关的指标有员工生产率、员工保持率等;与客户相关的指标有客户忠诚度、客户毛利水平等;与供应商相关的指标有供应商产品质量水平、按时交货率等;与监管机构相关的指标有当地政府支持度、税收优惠程度等。

第十六条 企业分配绩效棱柱模型指标权重,应以主要利益相关者价值为导向,反映所属各单位或部门、岗位对主要利益相关者价值贡献或支持的程度,以及各指标之间的重要性水平。首先根据重要性水平分别对主要利益相关者分配权重,权重之和为100%;然后对不同主要利益相关者五个构面分别设置权重,权重之和为100%;单项指标权重一般设定在5%-30%之间,对特别重要的指标可适当提高权重。

第十七条 企业设定绩效棱柱模型的绩效目标值,应根据利益相关者地图的因果关系,以利益相关者满意指标目标值为出发点,逐步分解得到企业战略、业务流程、组织能力的各项指标目标值,最终实现利益相关者贡献的目标值。各目标值应符合企业实际,具有可实现性和挑战性,使被评价对象经过努力可以达到。

第十八条 绩效棱柱模型绩效目标值确定后,因内外部环境发生重大变化、自然灾害等不可抗力因素对绩效完成结果产生重大影响时,企业应规定对目标值进行调整的办法和程序。一般情况下,由被评价对象或评价主体测算确定影响额度,向相应的绩效管理工作机构提出调整申请,报薪酬与考核委员会或类似机构审批。

第十九条 绩效棱柱模型的实施是一项长期管理改善工作,企业在实践中通常可采用先试点后推广的方式,循序渐进分步实施。

第四章 工具方法评价

第二十条 绩效棱柱模型的主要优点是:坚持主要利益相关者价值取向,使主要利益相关者与企业紧密联系,有利于实现企业与主要利益相关者的共赢,为企业可持续发展创造良好的内外部环境。

第二十一条 绩效棱柱模型的主要缺点是:涉及多个主要利益相关者,对每个主要利益相关者都要从五个构面建立指标体系,指标选取复杂,部分指标较难量化,对企业信息系统和管理水平有较高要求,实施难度大、门槛高。

第五章 附 则

第二十二条 本指引由财政部负责解释。

附录: