第一章 总则

第一条 战略地图,通常以财务、客户、内部业务流程、学习与成长等四个维度为核心,通过分析这四个维度的相互关系,绘制战略因果关系图。企业可根据自身情况对四个维度的名称、内容等进行修改和调整。

第二条 本应用指引适用于各企业,不受企业性质、规模、发展阶段等限制。

第三条 企业应用战略地图,一般包括战略地图设计和战略地图落地两个过程。

第二章 应用环境

第四条 企业应用战略地图,应遵循《管理会计应用指引第 100号——战略管理》中对应用环境的一般要求。

第五条 企业应定期编制战略规划,并在此基础上编制年度计划,设计管理政策、管控制度、激励制度及资源管理制度等,做好企业战略落地的配套制度保障工作。

第六条 企业应用战略地图,应注重通过战略地图的有关路径设计,有效使用有形资源和无形资源,高效实现价值创造;同时,通过战略地图落地将战略目标与执行有效绑定,引导各责任中心按照战略目标持续提升业绩,服务企业战略落地。

第三章 战略地图设计

第七条 企业设计战略地图,一般可以分为设定战略目标、确定业务改善路径、定位客户价值、确定内部营运流程优化主题、确定创新与成长主题、进行资源配置、绘制战略地图等七个步骤。

第八条 企业进行战略目标设定,应遵循《管理会计应用指引第100 号——战略管理》的有关要求。

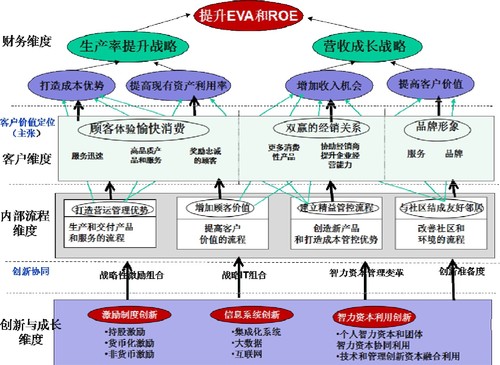

第九条 企业应根据已设定的战略目标,对现有客户(服务对象)和可能的新客户以及新产品(新服务)进行深入分析,寻求本企业业务改善和增长的最佳路径,提取业务和财务融合发展的战略主题。在财务维度,战略主题一般包括两个层次:第一层次一般包括生产率提升和营业收入增长等战略主题;第二层次一般包括打造成本优势、提高现有资产利用率、增加顾客机会和提高顾客价值等战略主题。

第十条 企业应对现有客户进行分析,从产品(服务)质量、技术领先、售后服务和稳定标准等方面确定、调整客户价值定位。其调整的幅度一般取决于企业的战略定位、战略目标及产品、服务的特征等重要因素。在客户价值定位维度,企业一般可设置客户体验、双赢营销关系、品牌形象提升等战略主题。

第十一条 企业应根据业务提升路径和服务定位,梳理企业业务流程及其关键增值(提升服务形象)的活动,分析行业关键成功要素和内部营运矩阵,从内部营运流程的营运管理流程、创新流程、客户管理流程、遵循法规和社区关系流程等角度确定战略主题,并将业务战略主题进行分类归纳,制定战略举措。

第十二条 企业应根据业务提升路径和服务定位,分析创新和人力资本等无形资源在创造价值中的作用,识别关键成功要素,并相应确立激励制度创新、信息系统创新和智力资本利用创新等战略主题,对财务、客户、内部流程维度的战略主题和关键业绩指标(KeyPerformance Indicator,以下简称 KPI)进行有力支撑。

第十三条 根据上述确定的四维度战略主题,企业应分析其有形资源和无形资源的战略匹配度,对各主题进行战略资源配置。同时,关注企业的人力资本、信息资本、组织资本等在资源配置的定位和创造价值作用的发挥。

第十四条 企业可应用平衡计分卡的四维度划分,绘制战略地图,以图形方式展示企业的战略目标及实现战略目标的关键路径。具体绘制步骤如下:

(一)确立战略地图的总体主题:总体主题是对企业整体战略目标的描述,应清晰表达企业愿景和战略目标,并与财务维度的战略主题和 KPI 对接。

(二)根据企业的需要,确定四维度的名称。把确定的四维度战略主题对应画入各自战略地图内,每一主题可以通过若干 KPI 进行描述。

(三)将各个战略主题和 KPI 用路径线链接,形成战略主题和KPI 相连的战略地图。

在绘制过程中,企业应将战略总目标(财务维度)、顾客价值定位(顾客维度)、内部营运流程主题(内部流程维度)和创新与成长维度与战略 KPI 链接,形成战略地图。

值得注意的是,企业所属的各责任中心的战略主题、KPI 相应的战略举措、资源配置等信息一般无法都绘制到一张图上,一般采用绘制对应关系表或另外绘制下一级责任企业的战略地图等方式来展现其战略因果关系。

第四章 战略地图落地

第十五条 战略地图落地,是指企业利用管理会计方法,借助管控机制拓展的有关工具、方法,确保企业实现既定战略目标的过程。

战略地图落地一般包括战略KPI设计、战略KPI责任落实、战略举措执行、执行报告、持续改善、评价激励等六步骤。

第十六条 企业应用战略地图,应设计一套可以使企业的各部门主管明确自身责任与战略目标联系的考核指标,即进行战略 KPI 设计。

第十七条 企业应对战略 KPI 进行分解,落实责任并签订责任书。具体可分为以下两个步骤:

(一)将战略 KPI 分解为责任部门的 KPI。企业应从企业最高层开始,将战略 KPI 分解到各责任部门,再分解到责任团队。每一责任部门和责任团队或责任人都有对应的 KPI,且每一 KPI 都能找到对应的具体战略举措。企业可编制责任表,描述 KPI 中的权、责、利和战略举措的对应关系,以便实施战略管控和形成相应的报告。

每一责任部门的负责人可根据上述责任表,将 KPI 在本部门进行进一步分解和责任落实,层层建立战略落地责任制度。

(二)签订责任书。企业应在分解明确各责任部门 KPI 的基础上,签订责任书,以督促各执行部门落实责任。责任书一般由企业领导班子(或董事会)与执行层的各部门签订。责任书应明确规定一定时期内(一般为一个年度)要实现的 KPI 任务、相应的战略举措及相应的奖惩机制。

第十八条 企业应以责任书中所签任务为基础,按责任部门的具体人员和团队情况,对任务和 KPI 进一步分解,并制定相应的执行责任书,进行自我管控和自我评价。同时,以各部门责任书和职责分工为基础,确定不同执行过程的负责人及协调人,并按照设定的战略目标实现日期,确定不同的执行指引表,采取有效战略举措,保障 KPI 实现。

第十九条 企业应编制战略执行报告,反映各责任部门的动态变化情况,分析偏差原因,提出具体管控措施。

(一)每一层级责任部门应向上一层级责任部门提交战略执行报告,以反映战略执行情况,制定下一步战略实施举措。

(二)战略执行报告一般可分为以下三个层级:

1.战略层(如企业董事会)报告,包括战略总体目标的完成情况和原因分析。

2.经营层报告,包括责任人的战略行动方案中相关指标的执行情况和原因分析。

3.业务层报告,包括行动方案下具体任务的完成情况和原因分析。

(三)企业应根据战略执行报告,分析责任人战略执行情况与既定目标是否存在偏差,并对偏差进行原因分析,形成纠偏建议,并作为责任人绩效评价的重要依据。

第二十条 企业应在对战略执行情况进行分析的基础上,进行持续改善,不断提升战略管控水平。

(一)与既定目标相比,发现问题并进行改善。企业应根据战略执行报告,将战略执行情况与管控目标进行比对,分析偏差,及时发现问题,提出解决问题的具体措施和改善方案,并采取必要措施。

企业在进行偏差分析时,一般应关注以下问题:1.所产生的偏差是否为临时性波动。

2.战略 KPI 分解与执行是否有误。3.外部环境是否发生重大变化,从而导致原定战略目标脱离实际情况。

企业应在分析这些问题的基础上,找出发生偏差的根源所在,及时进行纠正。

(二)达到目标,考虑如何提升。达成战略地图上所列的战略目标时,企业一般可考虑适当增加执行难度,提升目标水平,按持续改善的策略与方法进入新的循环。已达到优秀水准的,企业可将该项战略管控上升成为战略管控标杆,进行经验总结和内部推广。

第二十一条 企业应按照《管理会计应用指引第 100 号——战略管理》中战略评价的有关要求,对战略落地情况进行评价,并按照《管理会计应用指引第 600 号——绩效管理》的有关要求进行激励,引导责任人自觉地、持续地积极工作,有效利用企业资源,提高企业绩效,实现企业战略规划。

第五章 应用评价

第二十二条 战略地图能够将企业的战略目标清晰化、可视化,并与战略 KPI 和战略举措建立明确联系,为企业战略落地提供了有力的可视化工具。

第二十三条 战略地图需要多维度、多部门的协调,实施成本高,并且需要与战略管控相融合,才能真正实现战略落地。

第六章 附则

第二十四条 本指引由财政部负责解释。

附录1:

附表1:战略 KPI 和战略举措关系表

附表2:KPI 中权、责、利和战略举措的对应关系表

| 序号 | KPI | 关键业务类别 | 对应的战略举措 | 指标计算公式 | 执行情况报告 | 协调责任部门 |

|

|

|

|

|

|

|

| …… |

|

|

|

|

|

|

附录 2:

附图 1:制造企业战略地图范例

图1 某制造企业的战略地图

附录3:专有名词解释

1.态势分析法(Strength,Weakness,Opportunity,Threat,也称SWOT分析,S表示优势、W表示劣势,O表示机会、T表示威胁),是指基于内外部竞争环境和竞争条件下的综合分析,就是将与研究对象密切相关的各种主要内部优势、劣势和外部的机会和威胁等,通过调查列举出来,并依照矩阵形式排列,然后用系统分析的思想,把各种因素相互匹配起来加以分析,从中得出相应结论,而结论通常带有一定的决策性,对制定相应的发展战略、计划以及对策起到支撑作用。按照态势分析法,战略规划应是一个企业“能够做的”(即企业的强项和弱项)和“可能做的”(即环境的机会和威胁)之间的有机组合。

2.波特五力分析法(Michael Porter’s Five Forces Model),是指将供应商定价能力、购买者的讨价还价能力,潜在进入者的威胁,替代品的威胁,同行业竞争者的力量作为竞争主要来源的一种竞争力分析方法。

3.波士顿矩阵分析法(BCG Matrix),是指在坐标图上,以纵轴表示企业销售增长率,横轴表示市场占有率,将坐标图划分为四个象限,依次为“明星类产品(★)”、“问题类产品(?)”、“金牛类产品(¥)”、“瘦狗类产品(×)”;最后的瘦狗类属于不再投资扩展或即将淘汰的产品。其目的在于通过产品所处不同象限的划分,使企业采取不同决策,以保证其不断地淘汰无发展前景的产品,保持“问号”、“明星”、“金牛”产品的合理组合,实现产品及资源分配结构的良性循环。

4.营运矩阵分析,是指通过横向联系和纵向联系的营运方式,分析企业营运中分权化与集权化的问题,考虑各个管理部门(或岗位)之间的相互协调和相互监督,以更加高效地实现企业营运目标。